活动介绍

问

暂无相关信息,小编在马不停蹄的更新中,敬请期待!

已搜索到条记录

<<返回问

暂无相关信息,小编在马不停蹄的更新中,敬请期待!

请稍后,加载中....

| 网上路演日 | 2022年11月25日 |

| 申购日 | 2022年11月28日 |

| 网上摇号日 | 2022年11月29日 |

| 缴款日 | 2022年11月30日 |

| 联系人 | 张宇敏 |

| 电话 | 0573-87771166 |

| 传真 | 0573-87771222 |

| 联系人 | 丁淑洪 |

| 电话 | 010-66555196 |

| 传真 | 010-66555103 |

| 序号 | 项目 | 投资总额 | 募集资金投入金额 |

|---|---|---|---|

| 1 | 年产12万吨粉末涂料用聚酯树脂建设项目 | 4.26 | 3.82 |

| 2 | 研发中心建设项目 | 0.71 | 0.71 |

| 3 | 补充流动资金 | 3.2 | 3.2 |

| 中文名称 | 浙江光华科技股份有限公司 |

| 英文名称 | Zhejiang Guanghua Technology Co.,Ltd. |

| 公司境内上市地 | 深圳 |

| 公司简称 | 光华股份 |

| 股票代码 | 001333 |

| 法定代表人 | 孙杰风 |

| 董事会秘书 | 张宇敏 |

| 董秘联系方式 | 0573-87771166 |

| 注册地址 | 浙江省嘉兴市海宁市盐官镇环园东路3-1号 |

| 注册资本 | 96,000,000元 |

| 邮政编码 | 314412 |

| 联系电话 | 0573-87771166 |

| 传真号码 | 0573-87771222 |

| 电子邮箱 | info@khua.com |

| 保荐机构(主承销商) | 东兴证券股份有限公司 |

(1)公司产品种类丰富,满足市场需求

在产品种类方面,经过多年的积累,公司拥有180多个聚酯树脂产品型号,可以充分满足下游粉末涂料生产商对耐候、防腐、装饰等差异化需求,功能化产品优势明显。在产品质量方面,公司已通过ISO9001:2015质量管理体系认证,建立了符合国际标准的质量管理体系。公司管理层及主要员工拥有多年专业从事聚酯树脂产品生产管理经验,产品质量稳定,能持续保证产品质量的稳定性,满足客户对产品品质的严苛要求。

(2)通过精细化管理控制成本

在内部管理方面,公司搭建了相对完善的ERP业务管理系统,从供应商开发、原材料采购、生产现场管理、库存管理到产品交付、客户使用信息反馈等方面进行管理控制,确保公司高效运营。通过精细化管理,公司在采购、生产、销售等各个环节的管理能力及效率不断提高,成本控制能力也不断增强。公司通过不断优化生产工艺,改进产品配方,在保证产品质量的前提下,通过对原材料的合理选择与配备,有效控制生产成本。公司通过改进和更新生产设备,以更加智能化的设备进行替代,在节省人工成本的同时提高了生产效率,有效保证了企业的利润空间。公司在生产经营过程中实行扁平化管理,能够做到及时发现问题、解决问题,有效降低损耗率,保质保量的完成生产任务。

在外部原材料采购方面,公司主要原材料为大宗交易的基础化工原料,具有供应充足、价格波动透明的特点。鉴于此,公司常年对大宗原材料市场价格的变化进行实时监测,依靠多年从业经验形成的对市场敏锐的观察力和判断力,对原材料价格走势进行预判,并迅速有效地采取应对措施,在保证产品品质的基础上,促使生产运营尽可能地降低生产成本。同时,公司与主要供应商建立了长期稳定的合作关系,在原材料采购当中尽量争取最优的价格和商业条件,严控采购成本。

(3)核心技术优势彰显公司竞争力

公司拥有专业的技术研发团队,研发能力突出。公司核心技术人员拥有深厚的专业理论知识和丰富的行业从业经验,对行业的发展和技术创新具有深刻的理解和认识,曾参与了多项国家标准、行业标准的制定工作,大都为行业内技术专家。

在生产装备及工艺方面,通过多年持续的改进及创新,公司根据自身的产品特点及工艺标准对生产装备和生产工艺不断优化。目前,公司配备的反应釜容积量大,相比与普通单体反应釜,可以一次性产出更多的聚酯树脂,并具有传质、传热效率高,能耗低等特点。此外,公司配备的小试合成装置为全自动电脑控制,可以全面记录合成过程的温度、压力以及搅拌速度等参数,形成的参数可以直接用于该产品的工业化生产。针对下游粉末涂料市场需求多元化、复杂化等特点,公司坚持以市场需求为研发导向,不断形成具有市场竞争力的核心技术。目前公司已取得12项发明专利和7项实用新型专利,拥有储存稳定的高酸值聚酯树脂技术、木纹转印专用聚酯树脂技术、电子封装材料用聚酯树脂技术、硅改性树脂技术等多项核心技术,其中储存稳定的高酸值聚酯树脂技术、木纹转印专用聚酯树脂技术等已经实现产业化大规模应用,电子封装材料用聚酯树脂技术、硅改性树脂技术等已突破关键技术,陆续开始小规模试产。

(4)公司聚酯树脂销量多年稳居行业第二

聚酯树脂行业是典型的技术、资金密集型行业,具有明显的规模经济特征。2019年至2021年,公司销售各类聚酯树脂分别为7.11万吨、9.66万吨及10.55万吨,已位于行业前列且仍保持较快的增长速度。公司已具备较强的规模优势和较高的市场占有率,使得公司具有较强的原材料采购议价能力及产品销售定价优势,有利于公司进一步提高盈利能力,巩固并提高公司的市场地位。

(5)优质客户资源为公司稳定发展提供保障

公司在粉末涂料用聚酯树脂行业深耕多年,依托产品技术、服务和品牌等多方面的综合优势,累积了大量优质客户资源。公司已成为阿克苏诺贝尔、老虎涂料、千江高新、广东睿智等大型客户的稳定供应商。上述优质客户对原料供应商的选择严格,需要经过长时间、多方面的考评,但一旦确定则不会轻易改变。同时,该等客户自身业务发展速度较快,抗风险能力强,有利于公司产品的销售量持续稳定增长。

(6)个性化定制服务持续为公司开拓市场

针对聚酯树脂消费群体多品种、多规格、批量不一的特性需求,公司以自建销售渠道为主,形成了覆盖全国范围的销售、服务网络,培养了一支专业的销售队伍。以直接销售方式进行销售,有利于建立长期、稳定的客户渠道,并通过持续周到的贴身服务,巩固及拓展市场,实现效益最大化。

另外,公司为客户提供全系列树脂产品的个性化订制服务,例如为满足欧盟REACH法规、EN71-3(2013)法规、宜家IOS-MAT-0054标准对粉末涂料中有机锡的限制或禁止性要求,公司全系列产品支持采用环保催化剂生产树脂,产品不含锡元素;再如为满足粉末涂料厂提升涂装效率,便于适用摩擦枪喷涂的目的,公司全系列产品支持易用于摩擦枪喷涂树脂的订制等。

(7)公司区位优势明显

公司生产基地位于浙江海宁市,距离主要原材料供应商或港口较近,原材料通过短途公路运输即可直接到达公司厂区,有利于最大限度地缩短原材料运输成本。销售方面,国内粉末涂料生产商集中在长三角及珠三角核心区域,国外销售的出口装运港口一般为上海港,公司距离客户群及海运港口较近有利于公司节约运输成本并保证交货的及时性。

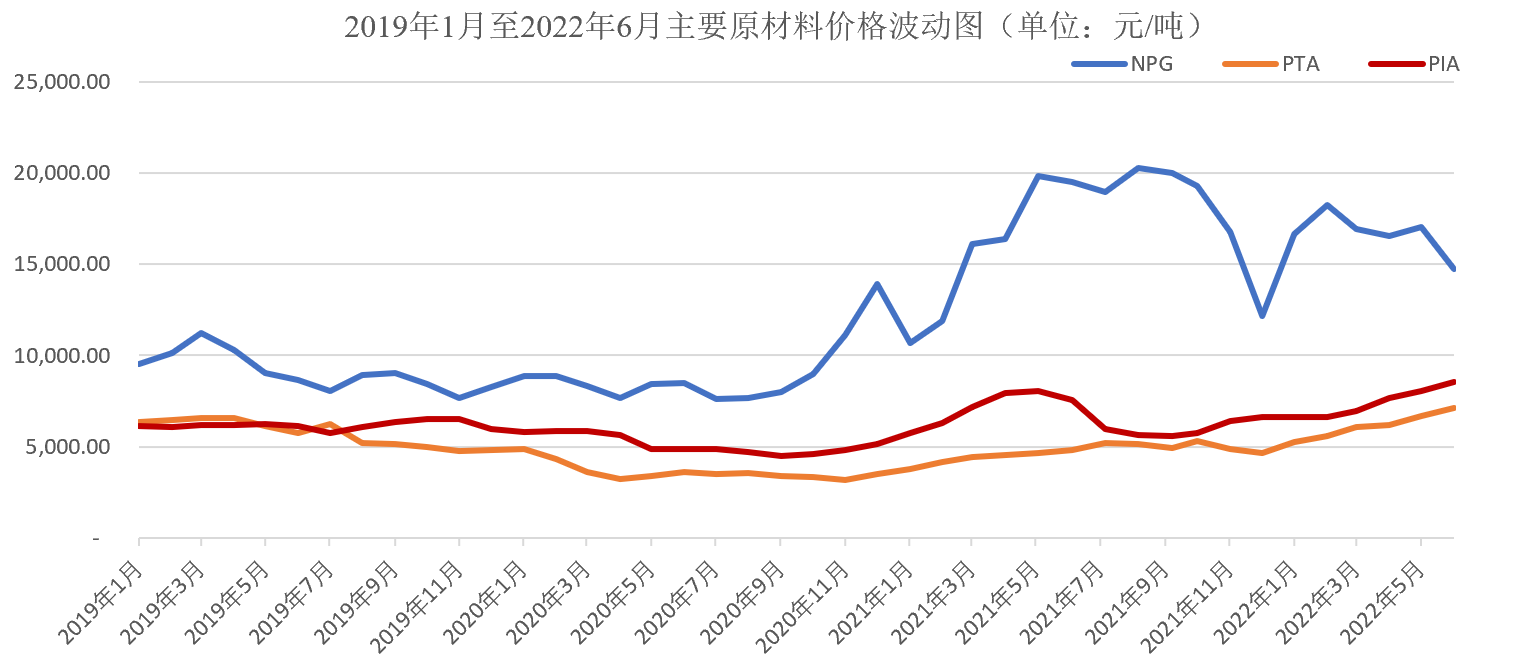

(1)主要原材料价格波动的风险

报告期内,公司直接材料成本占各期主营业务成本的比重分别为92.80%、88.46%、92.29%及91.72%。公司产品的主要原材料包括精对苯二甲酸(PTA)、新戊二醇(NPG)、精间苯二甲酸(PIA)等化工原材料。作为基础化工原料,PTA、NPG和PIA价格会随着自身供求关系和石油价格波动而波动,进而影响公司采购及生产的成本。报告期内,公司原材料价格波动频繁,2021年以来,公司原材料价格波动明显,具体如下图所示:

数据来源:WIND

由于公司产品价格调整通常具有一定的滞后性,公司原材料采购价格波动的风险并不能完全、及时转嫁给客户,从而影响公司利润水平。此外,由于主要原材料占公司产品成本比重较高,如果原材料价格持续上涨,原材料采购将占用更多的资金,从而增加公司的流动资金压力。因此,公司生产经营存在主要原材料价格波动影响利润水平和流动资金占用的风险。

(2)下游市场需求增长不如预期、市场容量有限的风险

公司专注于粉末涂料用聚酯树脂产品的研发、生产、销售。2019年至2021年,公司聚酯树脂产品销量分别为7.11万吨、9.66万吨及10.55万吨,年复合增长率为21.81%;根据中国化工学会涂料涂装专业委员会统计,2017年至2020年我国聚酯树脂市场销售总量分别为68.6万吨、78.7万吨、88.1万吨、99.5万吨,年复合增长率达到13.20%,行业前十的企业销量占据了近70%的市场份额,集中度相对较高,头部企业规模越来越大,产能扩张较快,大企业之间竞争愈发激烈。若未来“漆改粉”的趋势放缓,下游市场需求增长不如预期,市场容量增长有限,存在公司产品销量增速下降,产能无法完全消化进而影响公司经营业绩的风险。

(3)受下游行业波动影响的风险

公司主营业务为粉末涂料用聚酯树脂的研发、生产和销售,直接客户主要为粉末涂料生产商,并最终应用在建材、一般工业、家电、家具、汽车、3C产品等众多领域。上述领域受宏观经济、产业政策、城市化进程的影响较大,若未来宏观经济、产业政策等诸多因素出现不利变化将导致相关产业景气度下降,下游建材、一般工业、家电等主要领域对粉末涂料需求降低或粉末涂料的销售价格不能随原材料价格的波动而相应调整,进而影响公司聚酯树脂的销售,将对公司的业绩产生不利影响。

(4)应收账款余额较大的风险

报告期各期末,公司应收账款余额分别为24,745.71万元、30,954.55万元、43,839.78万元和51,628.60万元,系公司资产的重要组成部分。随着公司销售规模的不断扩大,应收账款有可能继续增加。此外,国内粉末涂料生产商数量众多,普遍经营规模较小,抗风险能力较差。如果公司对应收账款催收不利,或下游粉末涂料生产商经营不善,将导致应收款不能及时收回,进而对公司的资产结构、偿债能力及现金流产生不利影响。

(5)毛利率及经营业绩波动的风险

报告期内,公司主营业务毛利率分别为25.46%、24.45%、21.44%和18.33%;归属于母公司所有者的净利润为9,170.99万元、10,725.92万元、16,263.39万元和7,242.41万元。受到原材料价格波动等因素的影响,2019年度至2020年公司主营业务毛利率处于相对较高水平,2021年度受原材料价格大幅上涨的影响毛利率有所下降,公司上下游价格变动的传导机制具有一定的滞后性,公司原材料采购价格波动的风险并不能完全、及时转嫁给客户。2022年1-6月,受原材料价格波动、新冠疫情停工停产等影响,发行人毛利率仍有所下降并致发行人2022年1-6月归属于母公司所有者的净利润较去年同期下降20.09%。未来公司可能由于市场环境变化、主要产品销售价格下降、原辅材料价格上升、能源及用工成本上升等不利因素而导致主营业务毛利率及经营业绩出现波动的风险。

(6)税收优惠政策变化的风险

报告期内,公司享受的高新技术企业所得税税率优惠、研发费用加计扣除、安置残疾员工享受增值税即征即退及所得税加计扣除等主要税收优惠影响净利润金额分别为1,762.02万元、2,434.77万元、2,934.81万元和1,615.07万元,占净利润的比例分别为19.21%、22.70%、18.05%和22.30%。若未来相关税收优惠政策发生不利变化,公司税负可能有所增加,从而影响公司经营业绩。

(7)新冠疫情的相关风险

随着新型冠状病毒疫情的爆发并在全球范围内蔓延,全球各行各业均受到不同程度的影响。目前国内新冠疫情形势已基本得到有效控制,但尚未完全解除,国内多个地区仍出现疫情反复,特别是境外疫情形势仍然存在一定的不确定性,部分国家疫情形势较为严峻。如果国内疫情防控成效不能保持、出现疫情反弹或国外新冠疫情得不到有效控制,将可能会对公司的销售和经营产生一定不利影响。

在采购方面,受疫情影响国际原油价格及公司主要原材料价格可能会出现波动。若市场需求下降可能导致原油及公司主要原材料价格下跌,致使公司的存货跌价准备增加;若上游企业生产开工不足,可能导致主要原材料供应不足、价格上升,从而导致公司成本上升,利润下降。

在销售方面,粉末涂料的终端应用涉及产品出口,如建材、家电产品等,如国内疫情防控成效不能保持、出现疫情反弹或国外新冠疫情得不到有效控制,终端需求低迷可能会导致粉末涂料整体需求下降从而影响公司销售。此外,国内粉末涂料生产商普遍经营规模较小,抗风险能力较差。如果新冠疫情出现反复或进一步扩散,可能导致公司客户出现经营困难,货款无法按期收回甚至无法收回。

(8)实际控制人控股比例较高可能引致不当控制的风险

公司实际控制人为孙杰风、孙培松。截至本招股说明书签署日,孙杰风直接持有公司65.63%的股份,并通过风华投资控制公司7.29%的表决权,合计控制公司72.92%的表决权;孙杰风之父孙培松直接持有公司5.21%的股份,孙杰风之妹孙梦静直接持有公司2.08%的股份。公司实际控制人孙杰风、孙培松及其一致行动人孙梦静直接和间接控制公司发行前总股本的80.21%,控股比例较高。公司存在实际控制人凭借其控股地位,通过行使表决权等方式对公司人事任免、生产和经营决策等进行不当控制,从而损害公司及中小股东的利益的风险。

| 项目 | 2021年12月31日 | 2020年12月31日 | 2019年12月31日 |

|---|---|---|---|

| 资产总计 | 137,867.15 | 93,984.77 | 79,990.46 |

| 负债总计 | 74,493.95 | 46,874.95 | 43,606.55 |

| 归属于母公司股东权益合计 | 63,373.21 | 47,109.82 | 36,383.90 |

| 股东权益合计 | 63,373.21 | 47,109.82 | 36,383.90 |

| 项目 | 2021年度 | 2020年度 | 2019年度 |

|---|---|---|---|

| 营业收入 | 131,352.53 | 83,875.26 | 73,768.37 |

| 利润总额 | 18,162.73 | 12,063.66 | 10,248.48 |

| 净利润 | 16,263.39 | 10,725.92 | 9,170.99 |

| 其中:归属于母公司股东的净利润 | 16,263.39 | 10,725.92 | 9,170.99 |

| 项目 | 2021年度 | 2020年度 | 2019年度 |

|---|---|---|---|

| 经营活动产生的现金流量净额 | -2,528.13 | 5,404.99 | 10,153.67 |

| 投资活动产生的现金流量净额 | -8,309.39 | 6,432.50 | -11,338.82 |

| 筹资活动产生的现金流量净额 | 8,878.12 | -4,273.16 | 1,462.83 |

| 现金及现金等价物净增加(减少)额 | -2,262.65 | 7,523.87 | 297.04 |

| 项目 | 2021年12月31日 | 2020年12月31日 | 2019年12月31日 |

|---|---|---|---|

| 流动比率(倍) | 1.65 | 1.71 | 1.44 |

| 速动比率(倍) | 1.47 | 1.51 | 1.30 |

| 资产负债率(母公司) | 54.15% | 49.88% | 54.51% |

| 资产负债率(合并报表) | 54.03% | 49.88% | 54.51% |

| 无形资产(扣除土地使用权及海域使用权后)占净资产比例 | 0.00% | 0.00% | 0.02% |

| 项目 | 2021年度 | 2020年度 | 2019年度 |

| 应收账款周转率(次) | 3.79 | 3.29 | 3.27 |

| 存货周转率(次) | 9.89 | 8.47 | 9.79 |

| 息税折旧摊销前利润(万元) | 20,589.10 | 14,332.21 | 12,388.13 |

| 利息保障倍数(倍) | 16.71 | 15.01 | 10.82 |

| 每股经营活动产生的现金流量(元/股) | -0.26 | 0.56 | 1.06 |

| 每股净现金流量(元/股) | -0.24 | 0.78 | 0.03 |