活动介绍

问

暂无相关信息,小编在马不停蹄的更新中,敬请期待!

已搜索到条记录

<<返回问

暂无相关信息,小编在马不停蹄的更新中,敬请期待!

请稍后,加载中....

| 网上路演日 | 2025年1月13日 |

| 申购日 | 2025年1月14日 |

| 网上摇号日 | 2025年1月15日 |

| 缴款日 | 2025年1月16日 |

| 联系人 | 潘梅红 |

| 电话 | 0576-86623068 |

| 传真 | 0576-86623099 |

| 联系人 | 胡杰畏 |

| 电话 | 010-66555648 |

| 传真 | 010-66555103 |

| 序号 | 项目 | 投资总额 | 募集资金投入金额 |

|---|---|---|---|

| 1 | 年产2万吨可循环塑料制品、2万吨生物降解塑料制品技改项目 | 62,105.23 | 42,100.00 |

| 2 | 研发中心升级项目 | 4,000.00 | 4,000.00 |

| 3 | 补充流动资金 | 20,000.00 | 20,000.00 |

| 中文名称 | 富岭科技股份有限公司 |

| 英文名称 | Fuling Technology CO., LTD |

| 公司境内上市地 | 深圳 |

| 公司简称 | 富岭股份 |

| 股票代码 | 001356 |

| 法定代表人 | 江桂兰 |

| 董事会秘书 | 潘梅红 |

| 董秘联系方式 | 0576-86623068 |

| 注册地址 | 浙江省台州市温岭市东部新区金塘南路88号 |

| 注册资本 | 44,199万元(发行前) |

| 邮政编码 | 317511 |

| 联系电话 | 0576-86623577 |

| 传真号码 | 0576-86623099 |

| 电子邮箱 | fuling@fulingplastics.com.cn |

| 保荐机构(主承销商) | 东兴证券股份有限公司 |

(1)直接进入全球知名快餐连锁企业供应链。

国内同行业企业向全球快餐连锁企业供货主要通过销售给境外贸易商间接实现,而公司较早在美国和加拿大建立了仓储和供应网络,实现了向麦当劳、汉堡王、Wendy’s等全球知名快餐连锁企业直接供货,为客户提供更多的服务,从而相比同行业企业获取更多的利润。公司与该等知名快餐连锁企业合作稳定。

公司出口业务中DDP模式占比在60%左右,而国内大部分竞争对手的模式主要为FOB,相比FOB模式,公司的DDP模式将产品从中国送货至美国客户指定地点,公司的DDP模式下节省了境外贸易商客户在中国设立办事处的运营费用,为客户提供更多的服务,从而增加客户粘性并使得公司获取更多的利润。

(3)行业地位高。

公司是国家级制造业单项冠军示范企业,是主营产品为塑料餐饮具的企业中唯一获此殊荣的企业。2022年度公司位列中国轻工业塑料行业十强企业、中国降解塑料行业十强企业。2019年、2020年、2021年和2023年公司均为中国轻工业塑料行业(塑料家居)十强企业。

(4)全球化产能布局,有效降低中美贸易摩擦风险。

公司于2014年前瞻性的在美国设立生产基地,主要生产和销售塑料吸管;中美贸易摩擦爆发后,公司产品中的塑料吸管、杯盖和纸杯等产品被额外加征25%的关税,公司在墨西哥和印度尼西亚设立生产基地并分别于2019年和2020年投产,主要生产吸管、杯盖等塑料餐饮具和纸杯。目前,贸易保护主义逐渐抬头、为应对未来中美贸易再次产生贸易摩擦,公司已计划进一步在印尼投资扩产。全球化的产能布局使得公司能够在中美贸易摩擦加剧,国内出口关税成本抬升之际,灵活地调配国内及境外生产基地的产能,从而达到减少额外关税成本的目的。同时,在中美贸易摩擦时,公司能保持产品价格的竞争力,维持客户长期合作关系,保持客户稳定,从而保持业绩稳定。

(5)产品线齐全,能够满足客户的定制化需求。

公司具有非常齐全的餐饮具产品线,塑料餐饮具包括刀叉勺、吸管、水杯、盘、小量杯、杯盖、打包盒、打包碗等;纸制品包含纸杯、纸餐盒、纸吸管等;PLA等生物降解材料餐饮具方面,公司已研发出常温吸管、耐热吸管、刀叉勺、杯子、盘、盒、盖子、淋膜纸杯、膜袋等产品等。公司餐饮具产品主要为客户定制化产品,产品型号众多,行业内中小企业难以满足可定制化需求,且公司主要客户为美国大中型餐饮和食品包装产品分销商,其采购的产品品类和型号众多,公司可以为客户提供“一站式”的采购解决方案,从而极大的提升了客户采购的便捷性,客户粘性较高。

1、国际贸易政策风险

报告期内,公司产品以外销为主,美国为公司最主要的销售市场,报告期各期,公司对美国市场销售收入占主营业务收入的比例分别为71.31%、76.45%、65.73%和65.74%。自2018年6月以来,中美两国在贸易领域接连出台较为严苛的贸易政策并附以较高的关税壁垒。美方对部分中国输美商品加征了25%的关税,公司的主要产品塑料吸管、杯盖和纸杯等产品也在上述加征关税范围内。

报告期内,公司塑料吸管、杯盖和纸杯等纸制品在美国地区的销售收入及由中国母公司出口美国的销售收入情况如下:

| 项目 | 2024年1-6月 | 2023年度 | 2022年度 | 2021年度 | |

|---|---|---|---|---|---|

| 塑料吸管 | 销售收入(万元) | 8,179.59 | 18,134.25 | 21,693.84 | 14,011.93 |

| 占主营业务收入比例 | 7.49% | 9.64% | 10.09% | 9.64% | |

| 母公司出口美国收入(万元) | 2,074.20 | 3,290.19 | 3,602.80 | 2,502.25 | |

| 占主营业务收入比例 | 1.90% | 1.75% | 1.68% | 1.72% | |

| 杯盖 | 销售收入(万元) | 6,264.09 | 10,103.50 | 14,498.17 | 8,339.66 |

| 占主营业务收入比例 | 5.73% | 5.37% | 6.74% | 5.74% | |

| 母公司出口美国收入(万元) | 3,517.43 | 5,719.86 | 8,592.41 | 5,709.60 | |

| 占主营业务收入比例 | 3.22% | 3.04% | 4.00% | 3.93% | |

| 纸杯和纸吸管等纸制品 | 销售收入(万元) | 4,615.95 | 7,288.21 | 7,215.11 | 2,337.76 |

| 占主营业务收入比例 | 4.22% | 3.88% | 3.36% | 1.61% | |

| 母公司出口美国收入(万元) | 963.19 | 2,654.83 | 2,658.73 | 1,031.98 | |

| 占主营业务收入比例 | 0.88% | 1.41% | 1.24% | 0.71% | |

报告期内,公司已经将大部分塑料吸管产能和小部分杯盖产能转移至美国、墨西哥和印尼三个生产基地。塑料吸管加征关税的基数为发行人母公司出口美国的塑料吸管销售收入,报告期各期的金额分别为2,502.25万元、3,602.80万元、3,290.19万元和2,074.20万元,占公司主营业务收入的比例分别为1.72%、1.68%、1.75%和1.90%,占比很小。同时,公司积极与客户沟通,针对塑料吸管,被加征的关税主要由客户承担,对公司影响较小。

针对塑料杯盖,报告期各期,公司母公司出口美国的塑料杯盖销售收入分别为5,709.60万元、8,592.41万元、5,719.86万元和3,517.43万元,占公司主营业务收入的比例分别为3.93%、4.00%、3.04%和3.22%,占比较小。塑料杯盖被加征关税主要由发行人承担,相关成本已经体现在发行人报告期内的财务数据中。

针对纸杯和纸吸管等纸制品,公司纸杯和纸吸管等纸制品由中国母公司出口美国的销售收入较小,且被加征的关税主要由客户承担,因此,美国对纸杯和纸吸管等纸制品加征额外关税对公司影响较小。

若今后中美贸易摩擦再次升级,美国继续扩大加征关税产品的范围,有可能会涉及发行人其他主要对美出口产品,美国客户有可能要求公司适度降价以转嫁成本,会导致公司来自美国的销售收入和盈利水平下降,从而对公司经营业绩造成不利影响。

2、行业政策变化风险

报告期内,美国为发行人主要销售区域,报告期各期,发行人对美国市场销售收入占主营业务收入的比例分别为71.31%、76.45%、65.73%和65.74%。

(1)针对发行人在美国地区销售的塑料餐饮具

目前全美有5个州通过了限制一次性塑料吸管使用的法案,具体如下:

| 地区 | 发布时间 | 主要内容 |

|---|---|---|

| 美国加利福尼亚州 | 2019年 | 2019年1月1日起,加州内所有全方位服务餐厅禁止提供一次性吸管,除非顾客主动索取 |

| 美国俄勒冈州 | 2019年 | 2020年起餐饮服务机构禁止提供一次性塑料吸管,除非顾客要求 |

| 美国佛蒙特州 | 2019年 | 2020年7月1日起,餐饮服务机构禁止主动提供一次性塑料吸管,除非顾客要求; |

| 美国新泽西州 | 2020年 | 自2020年起,除非顾客特别要求,否则餐厅服务员禁止主动提供塑料吸管 |

| 美国华盛顿州 | 2021年 | 2022年1月1日起,除非顾客要求,否则餐厅禁止主动提供塑料餐具、吸管 |

同时,经公开搜索查询,除上述五个州外,美国仍有部分市通过了限制一次性塑料吸管使用的政策,如华盛顿州西雅图市、俄勒冈州波特兰市及纽约州纽约市等。前述州、市出台的限塑政策主要为禁止餐厅主动提供塑料吸管,除非顾客主动索取,并非全面禁止塑料吸管。

报告期各期,发行人美国地区塑料吸管和其他塑料餐饮具的销售收入及占主营业务收入的比例具体如下:

| 项目 | 2024年1-6月 | 2023年度 | 2022年度 | 2021年度 | ||||

|---|---|---|---|---|---|---|---|---|

| 金额 | 占比 | 金额 | 占比 | 金额 | 占比 | 金额 | 占比 | |

| 塑料吸管 | 8,179.59 | 7.49% | 18,134.25 | 9.64% | 21,693.84 | 10.09% | 14,011.93 | 9.64% |

| 其他塑料餐饮具 | 57,884.10 | 52.98% | 97,080.62 | 51.62% | 134,733.24 | 62.68% | 86,554.70 | 59.56% |

| 合计 | 66,063.68 | 60.47% | 115,214.87 | 61.26% | 156,427.08 | 72.77% | 100,566.63 | 69.20% |

报告期内,发行人美国地区的塑料吸管销售收入呈现先增长后下降情况,2023年塑料吸管销售收入较2022年度有所下降,主要系国际海运费下降等因素引起的销售价格下降所致,2023年度美国地区销售的塑料吸管销量较2022年同比下降约1%,基本持平。美国部分州、市出台的限制塑料吸管政策对发行人的影响较小。

此外,美国有着庞大的餐饮、外卖市场,美国民众也有使用一次性塑料用品的生活习惯,预计短期内美国联邦政府、其他州、市制定并执行更强力限塑政策的可能性较低。比如,美国佛罗里达州曾在2019年通过一项法案,该法案规定当地政府不能在未来五年内强制执行塑料吸管禁令,该州以法案形式规定了政府不得推出限制塑料吸管使用的禁令。

(2)针对发行人在中国境内销售的塑料餐饮具

2020年1月16日,国家发展改革委、生态环境部印发《关于进一步加强塑料污染治理的意见》,该意见明确了涉及一次性塑料餐饮具的限塑政策,具体如下:

| 产品类别 | 限塑政策 |

|---|---|

| 一次性塑料吸管 | 到2020 年底,全国范围餐饮行业禁止使用不可降解一次性塑料吸管 |

| 其他一次性餐饮具 | 到2020 年底,地级以上城市建成区、景区景点的餐饮堂食服务,禁止使用不可降解一次性塑料餐具。到2022年底,县城建成区、景区景点餐饮堂食服务,禁止使用不可降解一次性塑料餐具。到2025年,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30% |

报告期各期,发行人塑料吸管和其他塑料餐饮具在境内的销售收入占主营业务收入的比例如下:

| 项目 | 2024年1-6月 | 2023年度 | 2022年度 | 2021年度 | ||||

|---|---|---|---|---|---|---|---|---|

| 金额 | 占比 | 金额 | 占比 | 金额 | 占比 | 金额 | 占比 | |

| 塑料吸管 | 240.63 | 0.22% | 395.72 | 0.21% | 315.12 | 0.15% | 155.38 | 0.11% |

| 其他塑料餐饮具 | 6,046.99 | 5.53% | 17,113.39 | 9.10% | 8,756.82 | 4.07% | 2,807.97 | 1.93% |

| 合计 | 6,287.62 | 5.76% | 17,509.11 | 9.31% | 9,071.94 | 4.22% | 2,963.35 | 2.04% |

公司产品以外销为主,报告期内,公司塑料餐饮具境内销售收入占主营业务收入比例较小,国内限制塑料餐饮具使用的政策对公司影响较小。2022年以来,发行人境内其他塑料餐饮具销售占比有所提升,主要原因为连锁茶饮和餐饮等客户需求增长。

(3)针对发行人在加拿大销售的塑料餐饮具

2022年6月,加拿大颁布限制一次性塑料餐饮具的禁令,2022年12月开始禁止进口部分塑料餐饮具,并于2023年12月起禁止销售。该禁令的具体情况及受影响的公司相关产品情况如下:

| 国家/地区 | 发布时间 | 主要内容及公司影响的产品 |

|---|---|---|

| 加拿大 | 2022年 | 2022年6月,加拿大颁布限制一次性塑料餐具的禁令,2022年12月起禁止制造和进口如下产品: 1、禁止含有聚苯乙烯(PS)或聚乙烯(PE),或在洗碗机中洗涤100次后会改变其物理性能的一次性塑料叉子、刀、勺子和筷子。公司生产并在加拿大销售的PP和PS刀叉勺受上述禁令限制。 2、禁止含有发泡聚苯乙烯、挤压聚苯乙烯泡沫、聚氯乙烯(PVC)、不完全燃烧产生后会产生黑烟的塑料和氧化降解塑料的食物容器、杯子、盘子和碗的使用。公司生产的杯盘碗均不含有上述材质,因此未被限制。 3、禁止使用含有聚苯乙烯(PS)或聚乙烯(PE),或不能在洗碗机中清洗100次的塑料吸管。公司生产并在加拿大销售的PP吸管受上述禁令限制。 4、禁止所有用于搅拌或混合饮料的塑料搅拌棒的使用,公司未在加拿大销售搅拌棒,对公司没有影响。2023年12月起,禁止销售上述产品。 |

公司在加拿大销售的PP和PS刀叉勺,PP吸管受该禁令限制。报告期各期,公司上述产品在加拿大的销售收入及占主营业务收入的比例如下:

| 项目 | 2024年1-6月 | 2023年度 | 2022年度 | 2021年度 | ||||

|---|---|---|---|---|---|---|---|---|

| 金额 | 占比 | 金额 | 占比 | 金额 | 占比 | 金额 | 占比 | |

| PP和PS刀叉勺 | 132.78 | 0.12% | 846.56 | 0.45% | 2,703.31 | 1.26% | 2,689.75 | 1.85% |

| PP吸管 | 0.00 | 0.00% | 102.68 | 0.05% | 40.61 | 0.02% | 56.46 | 0.04% |

| 合计 | 132.78 | 0.12% | 949.24 | 0.50% | 2,743.92 | 1.28% | 2,746.20 | 1.89% |

报告期各期,发行人在加拿大销售的受加拿大限塑禁令影响的产品的销售收入及占比较小,2022年度、2023年度和2024年1-6月,相关产品销售收入为2,743.92万元、949.24万元和132.78万元,占发行人主营业务收入比例为1.28%、0.50%和0.12%,占发行人在加拿大的主营业务收入比例为37.33%、15.96%和6.96%。2023年以来,发行人向加拿大销售的塑料刀叉勺等产品满足在洗碗机中洗涤100次后不改变其物理性能的要求,不属于加拿大禁止进口的产品。公司在加拿大的销售收入及占主营业务收入的占比均较小,加拿大的限塑政策对发行人境外销售业务不构成重大不利影响。

同时,公司不是原材料生产商,而是餐饮具产品加工商。公司可以根据市场需求和政策鼓励方向,灵活运用不同原材料生产餐饮具。公司可以利用现有生产工艺和注塑、吸塑、吸管等生产设备生产生物降解材料餐饮具。

目前美国部分州、市出台的限制塑料吸管政策对发行人在美国地区的塑料吸管销售没有重大不利影响,但是如果境内外地区进一步加强限塑政策,特别是如果美国政府制定并执行新的强力限塑政策,比如全面禁止餐厅使用塑料吸管、一次性塑料刀叉勺、杯盘碗等产品,而公司的生物降解材料餐饮具未能有效在美国地区大规模销售,将对公司未来的经营业绩造成重大不利影响。

3、出口运力紧张和海运费上涨的风险

公司主要生产基地处在中国浙江台州,产品以外销为主,美国为公司的主要销售市场。发行人主要采用DDP和FOB模式向境外客户出口产品。2020年下半年以来,由于中国外贸出口订单迅速增长以及境外港口作业拥堵的影响,使得境外集装箱无法按时回流,中国出口运力紧张,并持续至2022年6月。2021年度,由于中国出口运力紧张,公司FOB出口模式下,部分客户存在无法及时获取足够运力的情形,影响了公司产品出口。

同时,由于出口运力紧张,2020年下半年至2022年6月以及2024年1-6月,中国至美国的集装箱海运费价格大幅增长,公司DDP出口模式下,运费由公司(公司美国子公司)承担,国际海运费价格的大幅上涨,使得公司营业成本中的海运费大幅增长,公司已与海外客户积极沟通,在海运费价格持续高位的情况下,提高产品销售价格,从而向客户转嫁全部或部分海运费成本。

根据Wind资讯,2021年度至2024年1-6月,中国宁波港至美西的出口集装箱运价指数平均分别为3,340.01、3,360.58、926.67和2,728.91,2022年下半年中国出口美国运力得到缓解,海运费价格出现大幅下降,2024年开始,海运费指数出现较大幅度增长。

如果未来中国出口美国运力继续紧张,可能会导致公司出口产品延迟交货,甚至导致客户取消订单,从而对公司海外销售构成不利影响。如果国际海运费价格继续上涨,公司不能继续向客户转嫁全部或部分海运费成本,将对公司的盈利能力构成不利影响。

4、毛利率下降风险

报告期内,公司综合毛利率分别为18.07%、22.30%、24.92%和21.42%,2022年度和2023年度毛利率有所增长,主要是受海运费价格、汇率波动、原材料成本和产品价格等因素的影响。报告期内,公司已将海运费成本转嫁给下游客户,同时,在原材料价格出现一定幅度的波动时,会协商调整产品销售价格,从而将原材料价格波动向下游客户传导,降低海运费价格波动和原材料成本波动带来的风险。此外,公司毛利率也受到境外客户需求变化、行业竞争加剧等因素的影响。如果未来海运费价格进一步提升,美元兑人民币汇率持续下降,原材料成本进一步提高或产品销售价格持续下降,境外客户需求出现下降或者行业竞争持续加剧,则公司将面临产品毛利率进一步下降的风险,进而对公司盈利水平产生不利影响。

5、汇率波动风险

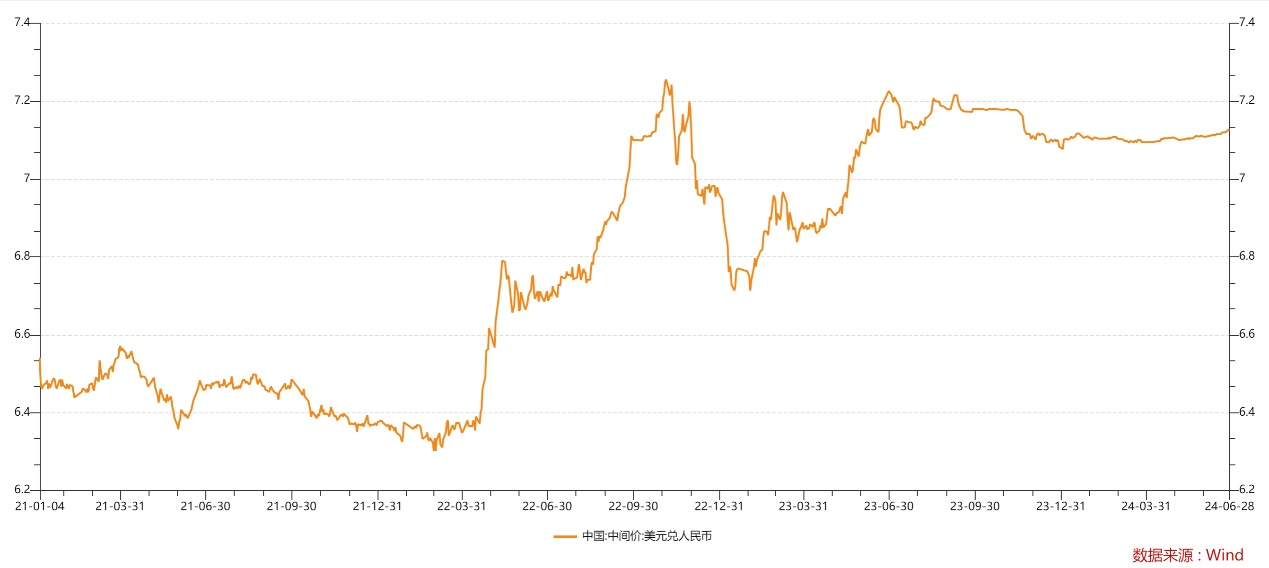

公司产品销售以外销为主,公司主要客户在美国、加拿大等境外地区,主要以美元定价和结算。报告期各期,公司产品出口销售收入占同期主营业务收入的比例分别为81.57%、85.50%、73.76%和71.33%,汇兑损失分别为686.53万元、-3,374.26万元、-1,151.94万元和-795.42万元,占利润总额的比例分别为5.27%、-11.35%、-4.62%和-6.38%。因此,人民币汇率出现大幅波动将直接影响公司的经营业绩。报告期各期,美元兑人民币平均汇率分别为6.4515、6.7261、7.0467和7.1051,2022年开始至2022年10月,人民币出现较大幅度贬值,2022年11月至2023年6月,人民币汇率呈现一定的波动,2023年下半年,人民币汇率较为稳定。2024年1-6月,美元兑人民币平均汇率相较于上年度有小幅升高,但总体相对稳定。如果未来人民币持续升值,将对公司经营业绩产生不利影响。具体表现包括:以人民币折算的销售收入减少,降低公司的毛利率水平;一定程度上降低公司出口产品的价格竞争力;自确认外销收入的应收账款至收款结汇期间,因人民币升值导致汇兑损失。

2021年至2024年6月末,美元兑人民币汇率波动情况如下:

数据来源:wind资讯

6、经营业绩大幅下滑风险

报告期内,公司实现营业收入145,769.39万元、215,438.92万元、188,889.95万元和109,893.56万元,实现归属于母公司所有者的净利润分别为11,633.86万元、25,538.07万元、21,567.51万元和10,971.31万元,2022年公司经营业绩增长较快。公司2023年的营业收入和归母净利润分别较2022年下降12.32%和15.55%;2024年1-6月,公司的营业收入和归母净利润分别较2023年同期增长35.84%和11.55%。公司经营业绩主要受到美国市场需求变化、人民币兑美元汇率波动等因素的影响,美国市场需求出现下降会导致公司订单减少,人民币汇率升值会导致公司人民币收入下降、汇兑收益下降或出现汇兑亏损。2023年,发行人境外客户需求有所下降,导致发行人订单有所下降,使得发行人业绩出现一定幅度的下降。2024年1-6月,公司经营业绩恢复增长,主要系境内茶饮企业的餐饮具需求继续增长,境外客户的塑料餐饮具需求恢复增长。若未来出现美国市场需求大幅下滑、行业竞争大幅加剧或人民币对美元大幅升值的情况,将导致公司经营业绩大幅下滑,甚至可能导致公司出现发行上市当年营业利润同比下滑50%以上的情形。

| 项目 | 2024年6月30日 | 2023年12月31日 | 2022年12月31日 | 2021年12月31日 |

|---|---|---|---|---|

| 资产总计 | 184,682.14 | 176,175.49 | 154,887.97 | 134,218.04 |

| 负债总计 | 63,600.26 | 66,112.51 | 66,578.63 | 71,970.70 |

| 归属于母公司股东权益合计 | 121,261.19 | 110,183.82 | 88,369.05 | 62,298.42 |

| 股东权益合计 | 121,081.88 | 110,062.98 | 88,309.35 | 62,247.34 |

| 项目 | 2024年1-6月 | 2023年度 | 2022年度 | 2021年度 |

|---|---|---|---|---|

| 营业收入 | 109,893.56 | 188,889.95 | 215,438.92 | 145,769.39 |

| 营业成本 | 86,348.94 | 141,818.37 | 167,398.10 | 119,434.80 |

| 利润总额 | 12,463.97 | 24,955.09 | 29,727.80 | 13,027.41 |

| 净利润 | 10,912.84 | 21,506.38 | 25,332.44 | 11,588.27 |

| 其中:归属于母公司股东的净利润 | 10,971.31 | 21,567.51 | 25,538.07 | 11,633.86 |

| 项目 | 2024年1-6月 | 2023年度 | 2022年度 | 2021年度 |

|---|---|---|---|---|

| 经营活动产生的现金流量净额 | 4,530.90 | 36,144.77 | 30,956.49 | 20,009.65 |

| 投资活动产生的现金流量净额 | -3,382.95 | -17,290.59 | -20,170.70 | -20,762.10 |

| 筹资活动产生的现金流量净额 | -5,727.44 | -17,702.87 | -11,927.50 | 5,727.87 |

| 现金及现金等价物净增加(减少)额 | -4,546.66 | 1,252.74 | -404.13 | 4,712.05 |

| 项目 | 2024年6月30日/2024年1-6月 | 2023年12月31日/2023年度 | 2022年12月31日/2022年度 | 2021年12月31日/2021年度 |

|---|---|---|---|---|

| 流动比率 | 1.83 | 1.55 | 1.65 | 1.25 |

| 速动比率 | 0.92 | 0.82 | 0.88 | 0.63 |

| 资产负债率(母公司) | 29.73% | 33.94% | 37.53% | 49.37% |

| 资产负债率(合并报表) | 34.44% | 37.53% | 42.99% | 53.62% |

| 无形资产(扣除土地使用权及海域使用权后)占净资产比例 | 0.03% | 0.04% | 0.06% | 0.08% |

| 应收账款周转率 | 8.03 | 7.82 | 10.52 | 8.46 |

| 存货周转率 | 4.01 | 3.87 | 5.31 | 4.51 |

| 息税折旧摊销前利润(万元) | 17,762.00 | 35,297.21 | 39,329.88 | 20,879.83 |

| 利息保障倍数 | 42.49 | 27.34 | 17.78 | 9.12 |

| 每股经营活动产生的现金流量(元/股) | 0.10 | 0.82 | 0.70 | 0.45 |

| 每股净现金流量(元/股) | -0.10 | 0.03 | -0.01 | 0.11 |